Pandemia da COVID-19: consequências para o setor

Procurando ir acompanhando e antecipando o impacto sobre o setor de consultoria e projeto resultante da crise sanitária e dos diversos estados de emergência e calamidade decretados, a APPC realizou até esta data 6 inquéritos às empresas associadas.

O mais recente foi respondido por 46 empresas. Globalmente, já 80 empresas associadas responderam a algum dos inquéritos lançados, o que evidencia elevado nível de participação.

Apresentamos aqui os resultados dos 2º, 3º, 4º, 5º e 6º inquéritos (com respostas até 08 de janeiro), começando pelo mais recente.

O 6º inquérito tinha pequenas diferenças, que todavia não inviabilizam a comparabilidade.

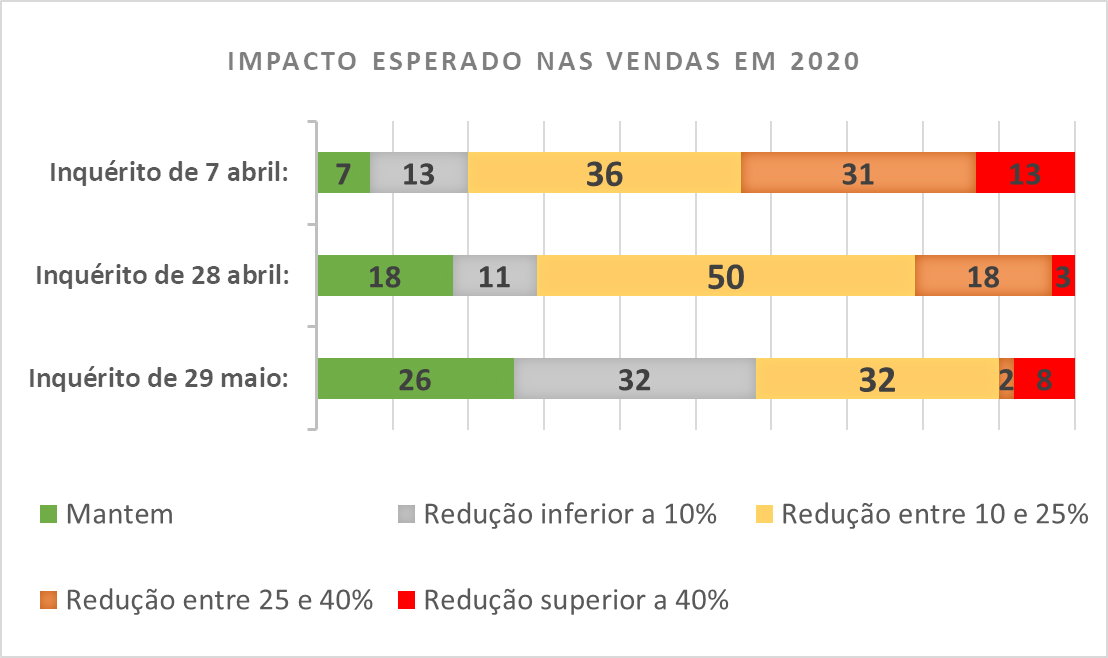

Por forma a que se tenha também uma "imagem” da evolução

da perspetiva das empresas, incluímos gráficos evidenciando a evolução de

aspetos particularmente sensíveis.

Resultados do 6º INQUÉRITO

Questão 1- Sobre a manutenção da capacidade

operacional por comparação com a fase pré-COVID-19

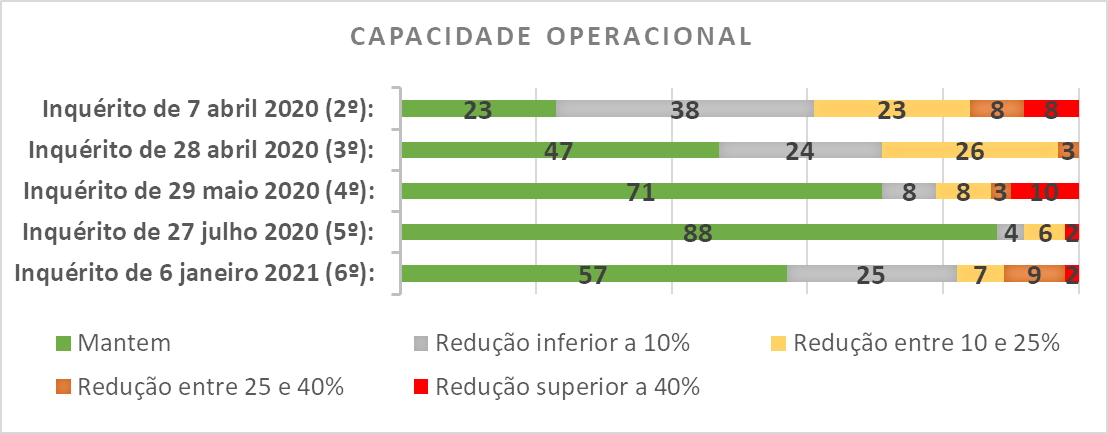

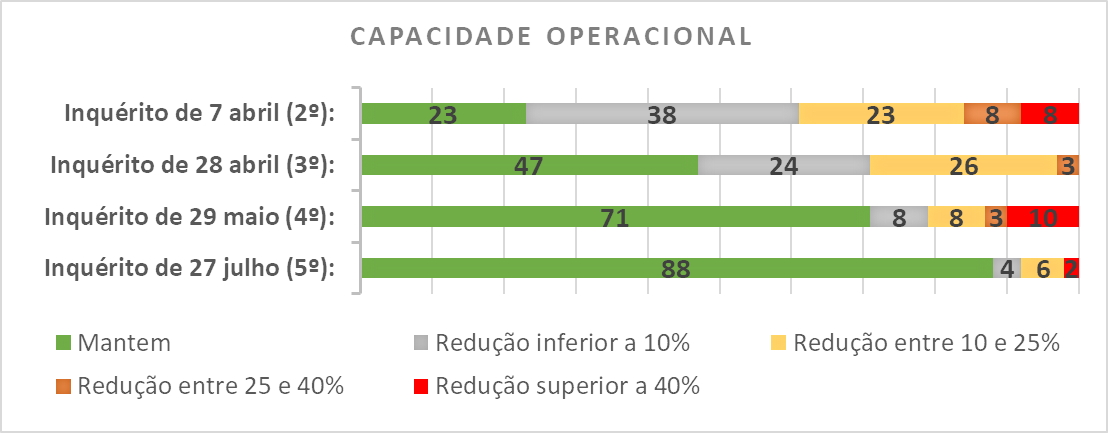

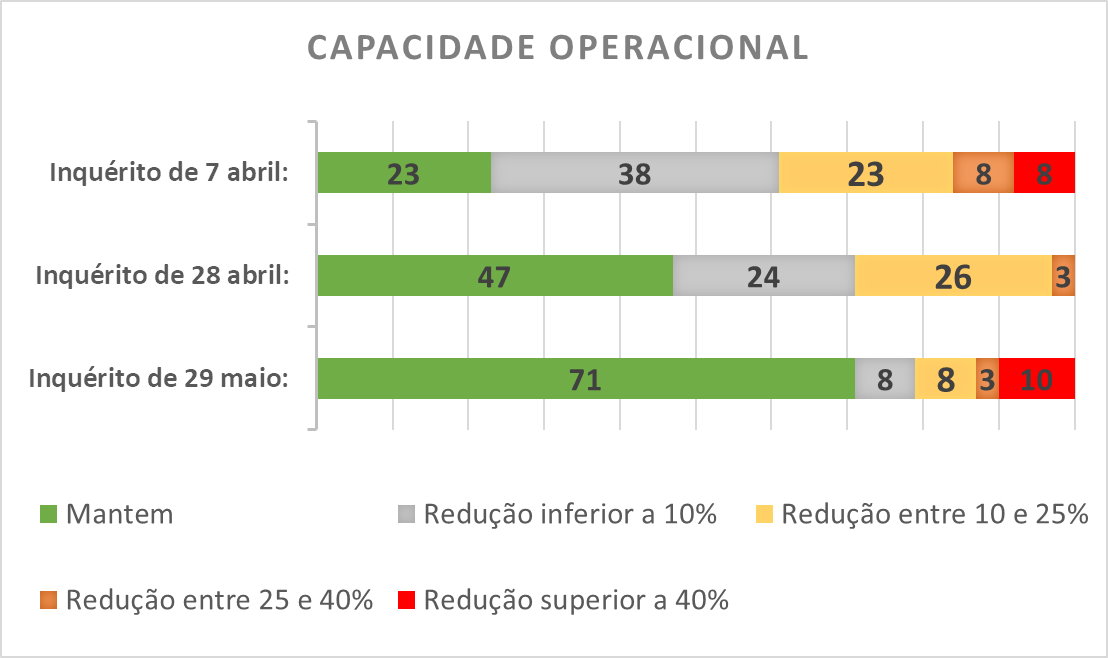

- 57% das empresas assinalam que se manteve, 25% que se reduziu até 10% e 18% assinalam redução superior a 10%.

- Embora a questão não seja exatamente a formulada em inquéritos anteriores, observa-se significativa degradação (cerca de 30 pontos) da perceção das empresas.

Questão 2- Sobre o modo da prestação efetiva de trabalho (em média)

- 45% do pessoal das empresas encontra-se no seu local habitual de trabalho, tendo aumentado para 54% os que se encontram em regime de teletrabalho, enquanto menos de 1% se encontra em baixa médica ou em apoio aos filhos.

- Verifica-se que se interrompeu a tendência de regresso ao local habitual de trabalho, em função das medidas decorrentes da evolução da situação pandémica.

- Relativamente à questão sobre se a empresa tenciona recorrer a Lay-off, voltam a ser cerca de 10% as empresas que respondem positivamente, dizendo que representa 56% da massa salarial, em média.

Questão 3- Sobre investimentos na área da informática

para fazer face à situação

- 73% das empresas indicam ter tido necessidade de investir neste domínio, o que representa uma subida adicional de 4 pontos percentuais em relação ao inquérito anterior. A necessidade de investimento adicional neste domínio decorre certamente do prolongamento da situação.

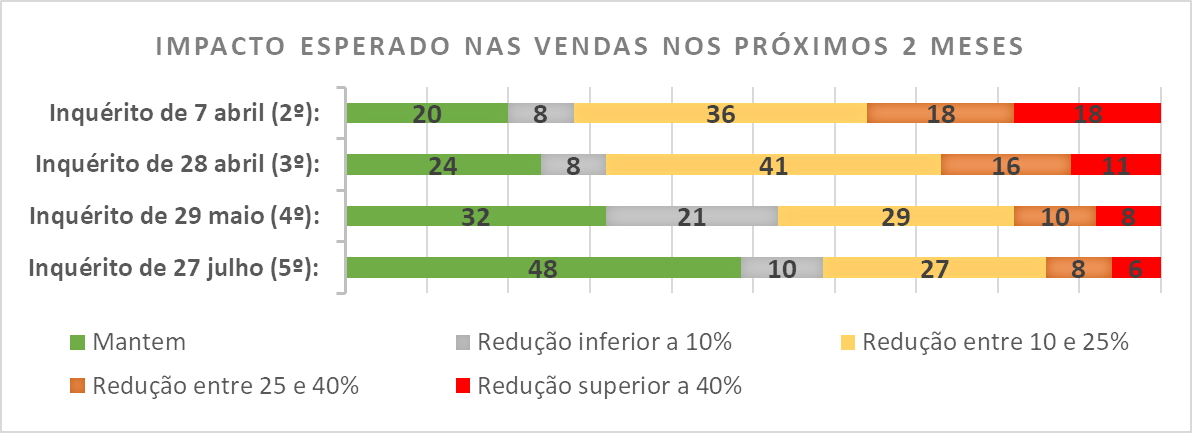

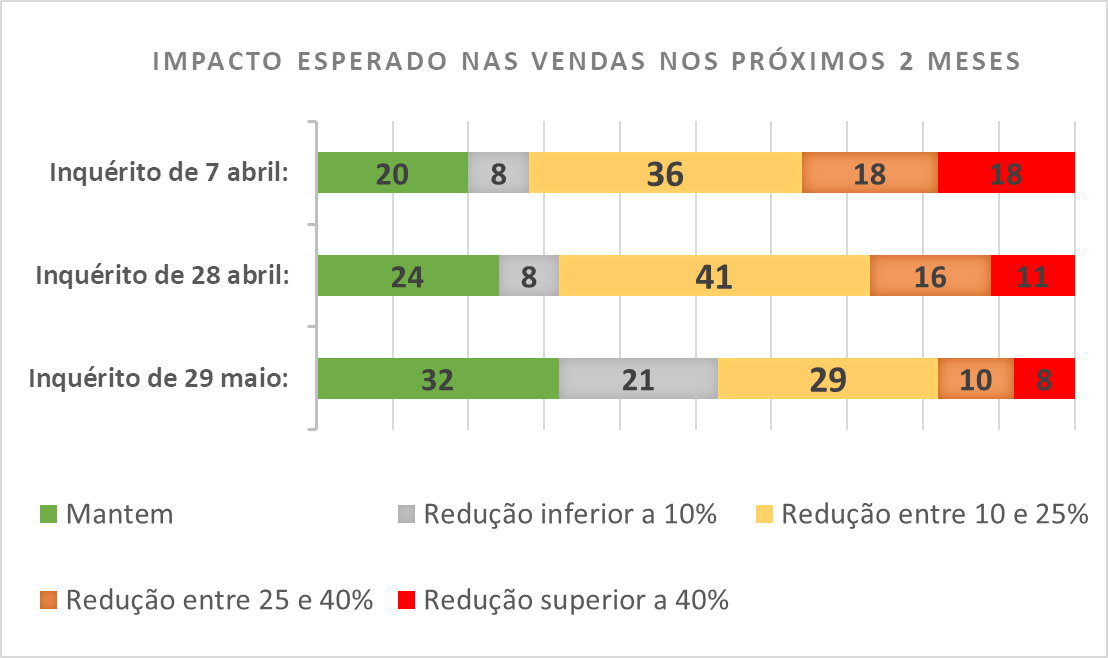

Questão 4- Sobre o impacto nas Vendas

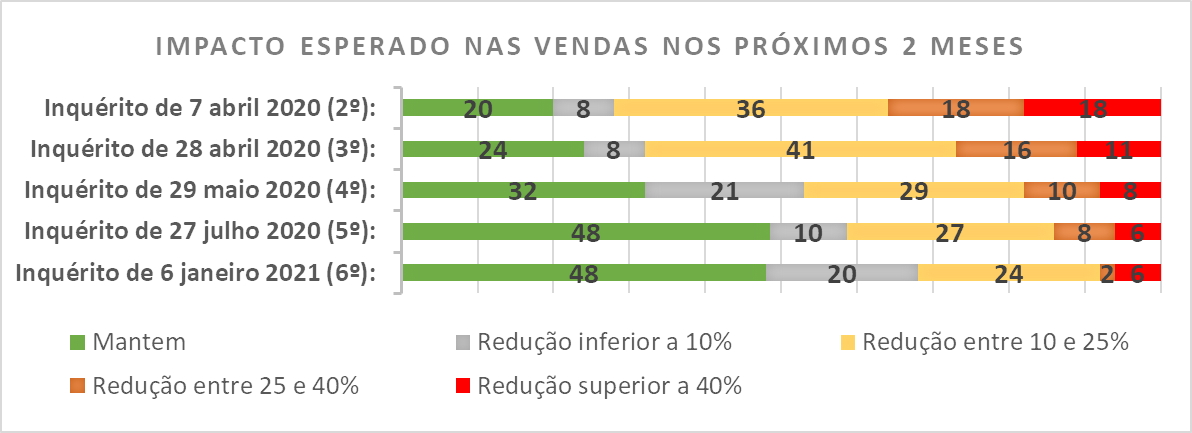

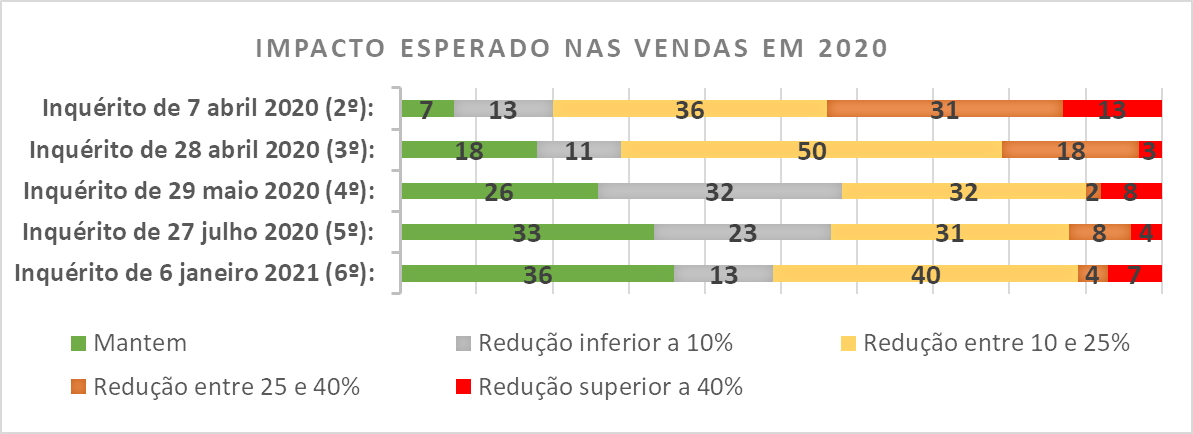

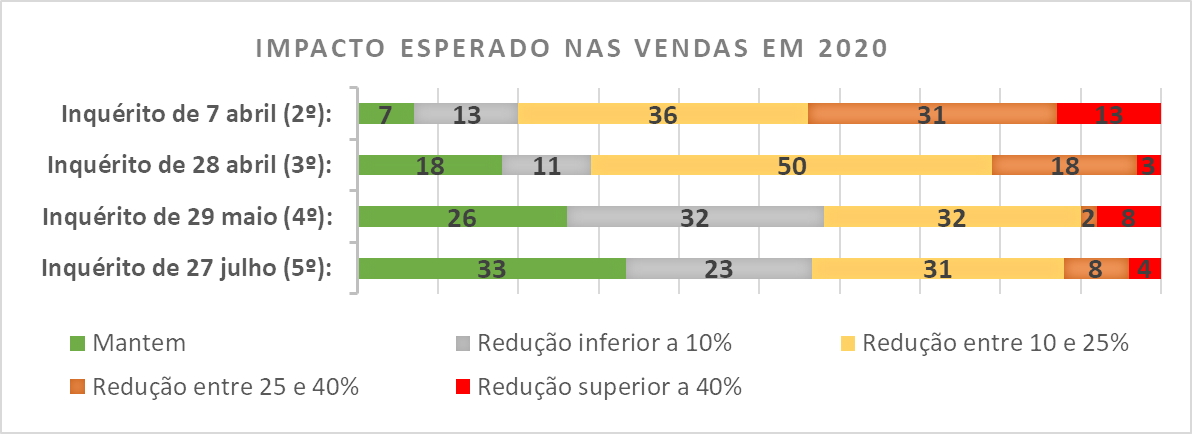

- São 48% as empresas que indicam não prever redução do volume de negócios nos próximos 2 meses e são 36% as que indicam não o prever para a totalidade do ano de 2020.

- Em ambos os prazos verifica-se alguma estabilidade da perspetiva.

- 20% admitem reduções inferiores a 10% nos próximos 2 meses e 13% no universo da totalidade do ano de 2020.

- 32% das empresas indicam prever reduções superiores a 10% nos próximos 2 meses e 51% das empresas preveem perdas superiores a 10% na totalidade do ano de 2020.

- 8% das empresas preveem reduções superiores a 25% em 2 meses e 11% indicam reduções superiores a 25% no global do ano de 2020.

- Relativamente à questão de saber se os trabalhos em curso se desenrolam com mais lentidão devido a dificuldades do Dono de Obra ou de terceiros, 33% das empresas responde que não, mas, uma significativa parte (50%) assinala suspensões até 25%.

- Mais atingidos pelo alongamento dos prazos são reportados trabalhos de Fiscalização (29%), Projeto (39%), sendo estimados em 32% os relativos a trabalhos suspensos no domínio da Consultoria.

- Sobre as expetativas de evolução do volume global de negócios em 2021 (por comparação com 2019), obtêm-se os seguintes resultados:

- 32% das empresas consideram que a tendência é de estabilidade

- 23% das empresas admitem crescimento (de 27%, em média)

- 45% das empresas admitem redução (de 23%, em média)

Este é um dado muito preocupante e que certamente revela receio de atrasos na concretização dos investimentos programados.

Questão 5- Na dinâmica comercial, sente-se abrandamento do ritmo de oportunidades/ concursos?

- 80% das empresas sentem esse abrandamento em relação a clientes privados e 53% das empresas também o referem em relação a clientes públicos. Nos clientes privados, 50% das empresas perceciona abrandamento superior a 10%. Nos clientes públicos são 40% as empresas que percecionam abrandamento de mais de 10%. As empresas estão a sentir um significativo abrandamento por parte dos clientes públicos.

Questão 6- Está a sentir impacto na Tesouraria da Empresa?

- 56% das empresas sentem impacto relativamente a atrasos de pagamento de clientes privados, enquanto 36% o referem relativamente a clientes do setor público.

Questão 7- Tem sentido constrangimentos na atividade internacional da Empresa?

- Esta questão só devia ser respondida pelas empresas em que a atividade internacional represente mais de 10% do volume de negócios, pelo que apenas 20 empresas responderam nesta edição, sendo que 45% referem constrangimentos com algum significado e 30% com muito significado, ao passo que 25% das empresas referem não ter sentido constrangimentos.

- 60% das empresas assinalam a suspensão do contrato por parte do cliente como uma das causas, 25% assinalam o facto de os recursos humanos alocados terem de deixar o país-cliente e 65% referem a inexistência de condições para assegurar a logística e os meios adequados.

Resultados do 5º INQUÉRITO

Questão 1- Sobre a manutenção da capacidade operacional na última quinzena

- 87,5% das empresas assinalam que se manteve, sendo que apenas 8,75% das empresas assinalam redução superior a 10%.

- Em síntese, à medida que o tempo passa, melhora a acomodação do impacto decorrente das restrições.

Questão 2- Sobre o modo da prestação efetiva de trabalho (em média)

- 57% do pessoal das empresas já retornou ao seu local habitual de trabalho, tendo-se reduzido para 42% os que se encontram em regime de teletrabalho, e apenas cerca de 1% se encontra em baixa médica ou em apoio aos filhos.

- Verifica-se que ocorreu uma transferência de 30 pontos percentuais de pessoal em teletrabalho para o local habitual de trabalho, a que não será indiferente a dificuldade de realizar algumas atividades em teletrabalho. Estaremos, então, a caminhar para uma nova normalidade.

- Relativamente à questão sobre se a empresa tenciona recorrer a Lay-off, são 98% as empresas que respondem negativamente, ou seja, as poucas empresas que equacionaram recorrer já não o equacionam para o futuro.

Questão 3- Sobre investimentos na área da informática para fazer face à

situação

- 69% das empresas indicam ter tido necessidade de investir neste domínio, o que representa uma subida de 16 pontos percentuais em relação ao inquérito anterior. Porventura as empresas têm vindo a ser surpreendidas por necessidades de investimento neste domínio, em função da extensão da duração da situação.

Questão 4- Sobre o impacto nas Vendas

- São 48% as empresas que indicam não prever redução do volume de negócios nos próximos 2 meses e são 33% as que indicam não o prever para a totalidade do ano de 2020.

- Em ambos os prazos existe uma melhoria de perspetiva, sendo de 16 pontos percentuais em relação ao último inquérito nos próximos 2 meses e de 7 pontos percentuais para a totalidade do ano 2020.

- 10% admitem reduções inferiores a 10% nos próximos 2 meses e 23% no universo da totalidade do ano.

- 41% das empresas indicam prever reduções superiores a 10% nos próximos 2 meses e 43% das empresas preveem perdas superiores a 10% na totalidade do ano.

- 14% das empresas preveem reduções superiores a 25% em 2 meses e 12% indicam reduções superiores a 25% no global do ano.

- Relativamente à questão de saber se existe suspensão de trabalhos em curso, 43% das empresas responde que não, mas, uma significativa parte (52%) assinala suspensões até 25%.

- Mais atingidos na suspensão de contratos são reportados trabalhos de Fiscalização (23%), Projeto (64%), sendo estimados em 13% os relativos a trabalhos suspensos no domínio da Consultoria.

Questão 5- Na dinâmica comercial, sente-se abrandamento do ritmo de

oportunidades/ concursos?

- 82% das empresas sentem esse abrandamento em relação a clientes privados e apenas 44% o referem em relação a clientes públicos. Nos clientes privados, 48% das empresas perceciona abrandamento superior a 10%. Nos clientes públicos são 29% as empresas que percecionam abrandamento de mais de 10%.

Questão 6- Está a sentir impacto na Tesouraria da Empresa?

- 52% das empresas sentem impacto relativamente a atrasos de pagamento de clientes privados, enquanto 46% o referem relativamente a clientes do setor público.

- Verifica-se uma clara deterioração da perspetiva em relação ao cumprimento dos clientes públicos e uma melhoria em relação ao comportamento dos clientes privados.

Questão 7- Tem sentido constrangimentos na atividade internacional da

Empresa?

- Esta questão só devia ser respondida pelas empresas em que a atividade internacional represente mais de 10% do volume de negócios, pelo que apenas 22 empresas responderam nesta edição, sendo que 64% referem constrangimentos com algum significado e 27% com muito significado, ao passo que 9% das empresas referem não ter sentido constrangimentos.

- 36% das empresas assinalam a suspensão do contrato por parte do cliente como uma das causas, 27% assinalam o facto de os recursos humanos alocados terem de deixar o país-cliente e 59% referem a inexistência de condições para assegurar a logística e os meios adequados.

Questão 1- Sobre a manutenção da capacidade operacional na última quinzena

- 71% das empresas assinalam que se manteve, 8% que se reduziu até 10% e 8% assinalam redução entre 10 e 25%. Nesta fase, são já 13% as empresas que referem reduções superiores a 25%.

- Em

síntese, melhorou sobremaneira a forma como as empresas puderam acomodar

as restrições no período objeto de inquérito, a última quinzena. Mas, são

muitas também as empresas que agravaram o indicador, na medida em que

aumentaram as empresas que observaram diminuição significativa da

capacidade operacional na última quinzena.

Questão 2- Sobre o modo da prestação efetiva de trabalho (em média)

- 72% do pessoal das empresas encontra-se em regime de teletrabalho, 27% está no seu local habitual de trabalho e apenas cerca de 1% se encontra em baixa médica ou em apoio aos filhos.

- Verifica-se que ocorreu uma transferência de cerca de 3 a 4 pontos percentuais de pessoal em teletrabalho para o local habitual de trabalho, a que não será indiferente a dificuldade de realizar algumas atividades em teletrabalho.

- Relativamente à questão sobre se a empresa tenciona recorrer a Lay-off, são já 89% as empresas que respondem negativamente, contra as cerca de 11% que respondem afirmativamente.

- Reduziu-se o número de empresas que previam vir a recorrer a Lay-off, a que não será alheio o facto de o regime legal dificultar o acesso às atividades que não foram suspensas ou que não tiveram demonstráveis quedas abruptas das vendas, como é o caso do nosso setor.

Questão 3- Sobre investimentos na área da informática para fazer face à situação

- 53% das empresas indicam ter tido necessidade de investir neste domínio, o que representa uma descida de 8 pontos percentuais em relação ao inquérito anterior. As empresas têm vindo a rever em baixa a sua perspetiva acerca dos investimentos realizados neste período na área informática.

Questão 4- Sobre o impacto nas Vendas

- São 32% as empresas que indicam não prever redução do volume de negócios nos próximos 2 meses e são 26% as que indicam não o prever para a totalidade do ano de 2020.

- Em ambos os prazos existe uma melhoria de perspetiva de 8 pontos percentuais em relação ao último inquérito.

- 21% admitem reduções inferiores a 10% nos próximos 2 meses e 32% no universo da totalidade do ano.

- 47% das empresas indicam prever reduções superiores a 10% nos próximos 2 meses e 42% das empresas preveem perdas superiores a 10% na totalidade do ano.

- Também aqui se verifica uma melhoria de perspetiva, se bem que os dados permaneçam complexos.

- 18% das empresas já preveem reduções superiores a 25% em 2 meses e 10% indicam reduções superiores a 25% no global do ano.

- Em

linha com as análises anteriores, a perceção melhorou significativamente,

em cerca de 10 pontos percentuais.

- Relativamente à questão de saber se existe suspensão de trabalhos em curso, 47% das empresas responde que não, mas, uma significativa parte (45%) assinala suspensões até 25%.

- Mais atingidos na suspensão de contratos são reportados trabalhos de Fiscalização (23%), Projeto (47%), sendo estimados em 30% os relativos a trabalhos suspensos no domínio da Consultoria.

- Ao contrário do que inicialmente se admitia, os trabalhos no domínio da fiscalização tiveram uma dimensão de suspensão bem inferior ao previsto.

Questão 5- Na dinâmica comercial, sente-se abrandamento do ritmo de oportunidades/ concursos?

- 81% das empresas sentem esse abrandamento em relação a clientes privados e apenas 51% o referem em relação a clientes públicos. Nos clientes privados, 45% das empresas perceciona abrandamento superior a 10%. Nos clientes públicos são 37% as empresas que percecionam abrandamento de mais de 10%.

- A perspetiva de abrandamento permanece intensa, sobretudo no que respeita aos clientes do setor privado, mas, a evolução da perceção tem sido no sentido de amenizar as dificuldades para o setor derivadas de clientes do setor privado e de acentuar preocupações em relação aos clientes públicos.

Questão 6- Está a sentir impacto na Tesouraria da Empresa?

- 58% das empresas sentem impacto relativamente a atrasos de pagamento de clientes privados, ao passo que apenas 36% o referem relativamente a clientes do setor público.

- As diferenças em relação ao último inquérito não são significativas, mas indiciam uma deterioração da perspetiva em relação ao cumprimento dos clientes públicos e uma melhoria em relação ao comportamento dos clientes privados.

Questão 7- Tem sentido constrangimentos na atividade internacional da Empresa?

- Esta questão só devia ser respondida pelas empresas em que a atividade internacional represente mais de 10% do volume de negócios, pelo que apenas 17 empresas responderam nesta edição, sendo que 53% referem constrangimentos com algum significado e 23% com muito significado, ao passo que 24% das empresas referem não ter sentido constrangimentos.

- 24% das empresas assinalam a suspensão do contrato por parte do cliente como causa, 29% assinalam o facto de os recursos humanos alocados terem de deixar o país-cliente e 82% referem a inexistência de condições para assegurar a logística e os meios adequados, por parte do cliente (53%) ou por parte da empresa (29%). 18% das empresas assinalam o incumprimento dos pagamentos contratuais como motivo da redução da atividade.

- Não restam dúvidas de que a passagem do tempo tem determinado uma evolução no sentido de que o fator logístico e a dificuldade de assegurar os meios sejam os fatores fundamentais a perturbar a atividade internacional, por agora.

- 47% das empresas assinalam que se manteve, 24% que se reduziu até 10% e 26% assinalam redução entre 10 e 25%. Nesta fase, apenas 3% das empresas referem reduções entre 25 e 40%.

- Em síntese, melhorou sobremaneira a forma como as empresas puderam acomodar as restrições no período objeto de inquérito, a última quinzena.

- 75% do pessoal das empresas encontra-se em regime de teletrabalho, 23% mantêm-se no seu local habitual de trabalho e cerca de 2% encontra-se em baixa médica ou em apoio aos filhos.

- Verifica-se que ocorreu uma transferência de cerca de 5 pontos percentuais de pessoal em teletrabalho para o local habitual de trabalho, a que não será indiferente a dificuldade de realizar algumas atividades em teletrabalho.

- Relativamente à questão sobre se a empresa tenciona recorrer a Lay-off, 84% das empresas respondem negativamente, contra as 16% que respondem afirmativamente, indicando que pretendem ver coberta, em média, 25% da massa salarial.

- Reduziu-se o número de empresas que previam vir a recorrer a Lay-off, a que não será alheio o facto de o regime legal dificultar o acesso às atividades que não foram suspensas ou que não tiveram demonstráveis quedas abruptas das vendas.

- 61% das empresas indicam ter tido necessidade de investir neste domínio, o que representa uma subida de 3 pontos percentuais em relação ao inquérito anterior.

- São 24% as empresas que indicam não prever redução do volume de negócios nos próximos 2 meses e são 18% as que indicam não o prever para a totalidade do ano de 2020.

- Existe neste aspeto uma clara melhoria de perspetiva em relação ao último inquérito.

- 68% das empresas indicam prever reduções superiores a 10% nos próximos 2 meses e 71% das empresas preveem perdas superiores a 10% na totalidade do ano.

- Também aqui se verifica uma melhoria de perspetiva, se bem que os dados permaneçam complexos.

- 27% das empresas já preveem reduções superiores a 25% em 2 meses e 21% indicam reduções superiores a 25% no global do ano.

- Em linha com as análises anteriores, a perceção melhorou significativamente.

- Relativamente à questão de saber se existe suspensão de trabalhos em curso, 61% das empresas responde que sim e uma significativa parte (37%) assinala suspensões entre 10 e 25%.

- Aumentaram, inequivocamente, os trabalhos objeto de suspensão.

- Mais atingidos na suspensão de contratos são reportados trabalhos de Fiscalização (39%), Projeto (24%), sendo os restantes 37% relativos a trabalhos suspensos no domínio da Consultoria.

- Verificou-se aqui um decréscimo do peso relativo dos trabalhos de fiscalização suspensos, com transferência para os trabalhos de Projeto e Consultoria.

- 78% das empresas sentem esse abrandamento em relação a clientes privados e apenas 56% o referem em relação a clientes públicos. Nos clientes privados, 61% das empresas perceciona abrandamento superior a 10%. Nos clientes públicos são 29% as empresas que percecionam abrandamento de mais de 10%.

- A perspetiva de abrandamento permanece intensa, sobretudo no que respeita aos clientes do setor privado

- 61% das empresas sentem impacto relativamente a atrasos de pagamento de clientes privados, ao passo que apenas 34% o referem relativamente a clientes do setor público.

- Em relação ao último inquérito verifica-se uma melhoria da perspetiva.

- Esta questão só devia ser respondida pelas empresas em que a atividade internacional represente mais de 10% do volume de negócios, pelo que apenas 22 empresas responderam, sendo que 64% referem constrangimentos com algum significado e 18% com muito significado, ao passo que 18% das empresas referem não ter sentido constrangimentos.

- 36% das empresas assinalam a suspensão do contrato por parte do cliente como causa, 27% assinalam o facto de os recursos humanos alocados terem de deixar o país-cliente e 32% referem a inexistência de condições para assegurar a logística e os meios adequados, por parte do cliente (23%) ou por parte da empresa (9%). 14% das empresas assinalam o incumprimento dos pagamentos contratuais como motivo da redução da atividade.

- 23% das empresas assinalam que se manteve, 38% que se reduziu até 10% e 23% assinalam redução entre 10 e 25%. Nesta fase, já 16% das empresas referem reduções entre 25 e 40% e superiores a 40%

- 80% do pessoal das empresas encontra-se em regime de teletrabalho, 18% mantêm-se no seu local habitual de trabalho e um pouco menos de 2% encontra-se em baixa médica ou em apoio aos filhos

- Relativamente à questão agora introduzida sobre se a empresa tenciona recorrer a Lay-off, 77% das empresas respondem negativamente, contra as 23% que já respondem afirmativamente, indicando que pretendem ver coberta, em média, 39% da massa salarial

- 58% das empresas indicam ter investido neste domínio

- Apenas 21% das empresas indicam não prever redução do volume de negócios nos próximos 2 meses e apenas 8% indicam não o prever para a totalidade do ano de 2020

- 72% das empresas indicam prever reduções superiores a 10% nos próximos 2 meses e 80% das empresas preveem perdas superiores a 10% na totalidade do ano

- 36% das empresas já preveem reduções superiores a 25% em 2 meses e 44% indicam reduções superiores a 25% no global do ano

- Relativamente à questão de saber se existe suspensão de trabalhos em curso, 68% das empresas responde que sim e uma significativa parte (21%) assinala suspensões entre 10 e 25%

- Mais atingidos na suspensão de contratos são reportados trabalhos de Fiscalização (42%), Projeto (39%), sendo os restantes 19% relativos a trabalhos suspensos no domínio da Consultoria

- 92% das empresas sentem esse abrandamento em relação a clientes privados e apenas 62% o referem em relação a clientes públicos. Nos clientes privados, 56% das empresas perceciona abrandamento superior a 25%

- 74% das empresas sentem impacto relativamente a atrasos de pagamento de clientes privados, ao passo que apenas 40% o referem relativamente a clientes do setor público

- Esta questão só devia ser respondida pelas empresas em que a atividade internacional represente mais de 10% do volume de negócios, pelo que apenas 21 empresas responderam, sendo que 62% referem constrangimentos com algum significado e 24% com muito significado

- 26% das empresas assinalam a suspensão do contrato por parte do cliente como causa, 21% assinalam o facto de os recursos humanos alocados terem de deixar o país-cliente e 36% referem a inexistência de condições para assegurar a logística e os meios adequados, por parte do cliente (21%) ou por parte da empresa (15%).